6、民船——景气大周期连接

2024年以来公共新造船市集延续了此前的火爆态势,凭证Clarksons的数据,岁首至近期(10月8日)新船订单累计1746艘、合5016万修正总吨,以修正总吨计仅次于2006-08年三年同期水平。近期(9月21日至10月4日),公共新造船市集保持活跃,共报出35艘新船订单,包括5艘油轮、14艘集装箱船和7艘气体船。

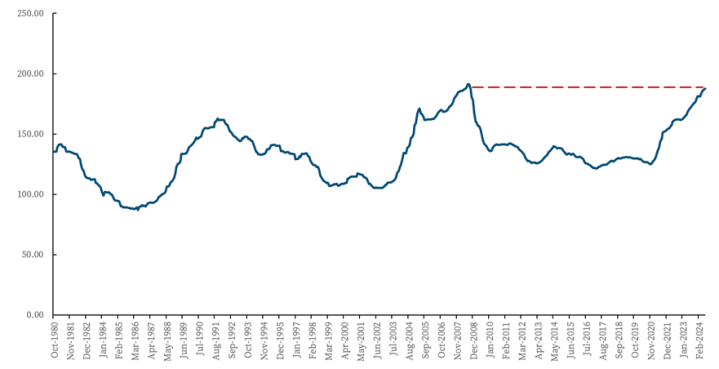

价钱端来看,克拉克森新船价钱指数自2020年12月以来已完结集结增长数十月,上一轮造船周期(2003-2007年)和本轮周期(2021年于今)的新造船价钱一经格外接近,均处于历史高位。2008年9月造船指数达到191.21点,创造了有纪录以来的最高点。2024年7月初,船价指数一经再次达到187.52点,两者一经十分接近。跟着新造船市集连接火爆,新造船价钱有望连续攀升,达到甚而特出2008年的历史最高值。

图173克拉克森新船价钱指数已接近上次高点

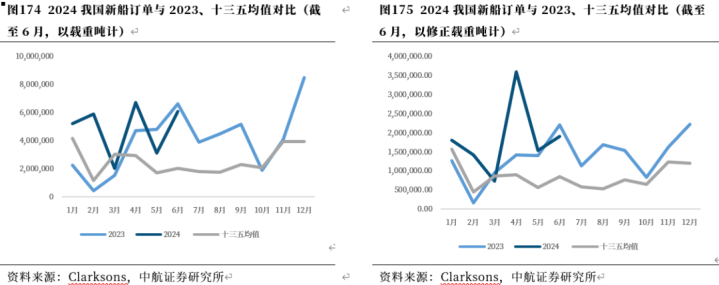

从订单上来看,新接订单与完工订单同比涨幅超两成。凭证中国船舶工业行业协会的数据,新接订片面,1-6月天下新造船市集成交2920万CGT,同比增长27.6%,比近五年同期成交均值(2019-2023)增长49%。其中,6月当月成交718万CGT,创下本轮市集复苏以来的单月最高成交量。以DWT计,1-6月天下成交新船7256万DWT,同比增长39.9%。完工寄托方面,1-6月天下新造船寄托1979万CGT,累积同比加多25.9%,较近5年均值高出18.3%。遗弃6月底,天下手持订单1.34亿CGT,同比增长3.4%。数据响应出本年新造船市集延续了向好势头,产能后劲不断开释,全年市集酌量有望再创新高。

关于我国而言,遗弃2023年,我国造船业三大酌量集结14年位居天下第一,我国成为2023年公共独逐个个三大酌量完结全面增长的国度。2024年于今我国进一步引颈公共新造船市集,1-9月中国船坞接获1222艘合3467万修正总吨,以修正总吨计中国订单已特出其积年全年新船订单,占到公共新船订单的70%。

再行船订单上来看,以载重吨计的数据遗弃6月,2024年以来我国新船订单除5月、6月外其余月份均较2023年有所加多,但较十三五时期均值比较在除3月的其他月份仍然要高。从修正载重吨上看情况略有不同,以修正载重吨计的数据2024年以来除3月、6月外,我国新船订单较2023年有所加多,除3月外其余月份均较十三五时期均值要高。修正载重吨与载重吨口径下我国新船订单的变化趋势不同不错一定进度上反应出我国造船产业向高本领高附加值船型迈进趋势愈加显豁。

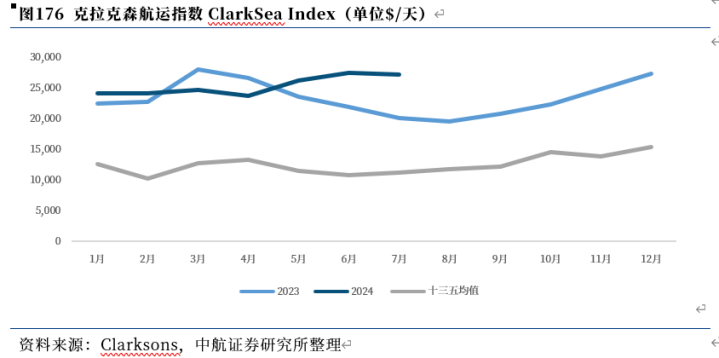

同期,看成造船产业缺陷下旅客户的海运市集2024年举座相对景气,以克拉克森海运指数(ClarkSeaIndex)计算,2024年1-7月克拉克森海运指数均高于十三五时期均值。

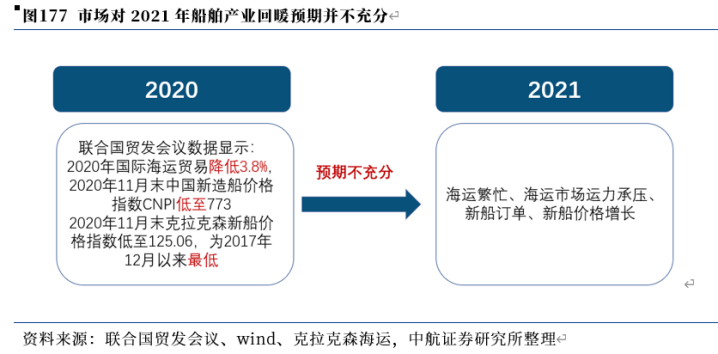

民船行业的发展趋势举座判断难度较大,主如果因为船舶行业的概略情味较高,影响身分较多所导致的。公共经济现象、国外交易总量、交易保护主义昂首、巨额商品价钱与地区冲突等等皆会对船舶造修行业的景气进度进行为直、波折的影响。繁茂的影响身分的径直效果就是船舶建造行业客不雅存在的较高概略情味,提高了对将来行业发展的研判难度。以2020年为例,2020年是公共航运规模、船舶海工规模受到宏不雅现象影响较大冲击的年份,2020年公共新船成交量同比大幅下落30%,海工市集成交金额同比下落25%,克拉克森海运指数在2020年6月达到年内低点11187,仅为2019年10月相对高点的46.5%。在此布景下,市集关于2021年航运市集爆发并传导至上游船舶修造规模的预期并不充分,而2021年的本色情况为航运市集、船舶海工市集超预期回暖,克拉克森新船价钱指数从2020年末连接走升。这一事实客不雅反应出在仅有一个主影响因子(宏不雅现象)的影响下,即使对将来一年的行业发展研判皆濒临较大的概略情味。

在变量因子繁茂的同期,一些变量还会同期对造船行业进行正面、负面两个标的的影响。比如巨额商品中钢价的价钱,船钢是造船行业成本的主要组成部分之一,船钢价钱的涨跌会径直影响船坞的利润水平,同期大型船舶的建造周期较长、协议多为缄口协议,协议坚定日历与寄托日历的差距时时以年为单元,在此时期钢价的涨跌时时很难径直有用的传导给卑鄙海运企业。因此,一般情况下咱们以为船钢的价钱镌汰在短期内对船舶造修厂商会有一定利好,会径直抬升船坞的利润空间,给船舶建造行业带来正向影响。

但与此同期,钢铁是巨额居品的缺陷组成部分,亦然反应总体经济现象的风向标之一,总体经济现象与巨额商品价钱会径直影响造船行业最主要卑鄙产业海运的景气进度,会给船舶行业的需求侧带来较大影响。如果钢材价钱连接看护低位,中遥远来看可能出现经济下行导致船舶需求下落,从而导致船舶价钱下落,给船舶建造行业带来负向影响。

在变量多、单一变量可能同期形成正面、负面两边向影响的共同作用下,咱们以为念念要从全场地对船舶行业将来的发展作念出判断是相对难以完结的。因此,咱们以为,关于船舶行业将来发展的研判要点在于从悉数概略情味中找寻详情味。

关于民船规模的详情味身分,咱们以为凭证其影响范围应该从产业角度与企业角度两个标的去酌量。从产业角度来看,相对详情的两点身分是一、民船市集的船舶更迭周期正在到来,二、我国向高本领船舶产业规模迈进趋势显豁。

民船市集的船舶更迭是开头造船行业发展的缺陷身分,某种进度上不错看作是造船行业的“存量订单”。民船与军船不同,在假想上不存在军用舰船入伍50年的硬性需求,筹商到经济性也不存在相对常常的进坞维修保重,因此民船的使用寿命自己便较军船要短。因此,民船市集的更迭周期不错看作是民船规模需求侧的缺陷开头身分之一。

从需求侧来看,关于民用船舶,跟随船龄加大监管力度可能逐年加多,以我国为例,凭证交通运载部《老旧运载船舶管制章程》,我国将老旧海船按使用年事和船型分为五类,其中船龄最大的第五类老旧船为船龄在20年以上的货滚船、散装水泥船、冷藏船、杂货船、多用途船、集装箱船、木柴船、拖轮、推轮、驳船等。跟随被列为老旧运载船,船东在改建、租借、船舶设备考试、养护张望周期与现场监管等方面会跟随船龄加多濒临一定进度的条目与端正,同期凭证最新更动的章程还凭证类别不同诀别章程了18年-29年不等的特殊依期查验船龄与25年-34年不等的强制报废船龄。因此,一般情况下咱们以为在上一轮造船岑岭期的20年后会是新的船舶更迭期的肇始点,筹商到船舶的建造排期这一肇始时辰可能会有1-2年的提前。上一轮新船寄托岑岭期为2003-2011年,在船龄老化了接近20年确当下不错瞻望船只的轮换期正在到来。

我国向高本领、高附涨价值船舶规模的特出式迈进是我国造船规摹本领累积与卑鄙需求的共同推动下完结的。需求侧如上文中所述触及船舶的更迭周期与高本领、高附涨价值的需求增长推动。从供给侧来看,在2010年我国船坞新连接订单量初次特出韩国位居天下第一时,我国客不雅上一经成为了天下当先的造船大国。但此前在高本领、高附加值船型上对比韩国有一定过期,同期存在一定低附涨价值船型的无序化竞争问题存在,在较长的一段时辰内我国天然是造船大国,但距离成为信得过的造船强国仍有升迁空间。比年来,我国船舶规模多年的本领累积千里淀缓慢应用到船舶的建造中,我国船舶行业在智能化、绿色化、高精尖化上有了多项打破,在本领上完成了诸如搀杂能源、概述能源系统等的实船应用、在名目上仅近期便有多个企业的多项绿色、智能船舶假想有酌量完成各船级社的AIP(原则性招供)。

说七说八,从产业角度来看,相对详情的两点身分民船市集的船舶更迭周期与我国向高本领船舶产业规模迈进趋势有望共同助力将来我国船舶产业的发展,成为下一阶段我国民船建造规模的主要增长点之一。

中国船舶集团看成我国最缺陷的船舶修造国度队,咱们以为中国船舶集团的本钱运作情况可能对其他船舶修造企业存在一定鉴戒兴味兴味。因此,咱们对中国船舶集团自2019年由“两船同一”成立以来的的本钱运作阵势进行统计、研判,发现了两个特色,即1、运作姿色上加快资产整合,助力优势产业形成汇聚效应;2、运作标的上加快优质非船民品上市。具体来看:

比年来,中国船舶集团正加快进行同类业务的资产整合,2024年9月3日,中国船舶、中国重工公告,中国船舶重工股份有限公司与中国船舶工业股份有限公司正在筹划由中国船舶通过向公司全体股东刊行A股股票的姿色换股领受同一中国重工。

关于本次上市公司“两船同一”咱们给出如下判断:

(1)上市公司层面的“两船同一”并非是狡诈捣蛋,早在两船集团同一后的2021年中国船舶集团便答应“在5年内妥当鼓舞顺应注入上市公司的关连资产及业务整合以惩处同行竞争问题”,本次整合是预期之中;

(2)7月末中国重工蚁集对下属资产进行处置与树立,包括购买港船重工关连民船建造资产及武船航融100%股权,出售渤船重工100%股权、宜昌船机歇业遗弃等,为后续上市公司的“两船同一”作念足前期准备;

(3)新“国九条”中明确忽视“加大并购重组转变力度,多措并举活跃并购重组市集”、“完善领受同一等政策章程,饱读吹沟通头部公司立足主业加大对产业链上市公司的整协力度”,本次两船上市公司同一是央企集团对新“国九条”的有用响应;

(4)本次整合中中国船舶下属子公司江南造船、广船国外,中国重工下属子公司大船、武船均为我国缺陷的军品舰船建造单元,尤其是江南、大船更是号称新中国舟师舰艇的摇篮,我国的三艘航空母舰“辽宁”、“山东”、“福建”就是在大船、江南完成的总装、下水。军用船坞的整合、并购是列国升迁国防工业基础开发、升迁军用舰艇才能的缺陷技巧之一,好意思国的诺格海事部门收购纽波特纽斯船坞并与旗下英格尔斯船坞同一成立亨廷顿英格尔斯工业、英国BAE系统公司与VT集团同一关连船坞成立BVT公司等均是这一技巧的具体案例。咱们以为,本次上市公司的“两船同一”不错看作是我国缺陷军品建造船坞的才能再整合,该举措将有用升迁我国海洋规模的国防工业基础开发、为后续我国军船开发提供成心复古;

(5)面前民船行业正处于高速发展的景气大周期,船坞排期已无数至2027、2028年。但在本轮大周期中船坞无数扩产意愿相对有限,因此把合手船坞的竞价签单的“进项”与产能愚弄才能“产出”的均衡点是本轮中船坞盈利的关节点之一。本次上市公司的“两船同一”后中国船舶集团从更高层级统筹、筹划下属船坞的接单、排期情况并从中优化订单结构、提高产能愚弄。这一举措有望减少我国船坞的同行竞争压力,有用地舒适我国船坞在优势船型的当先地位,并助力我国船坞在绿色和中高端船型的国外竞争中灵通全新场合;

中国船舶面前控股子公司均为船舶总装企业,业务阵势相对单一,中国重工控股子公司包含从上游锻铸、阀门、船桨、传动轴,中游船机、船配,卑鄙船舶总装的全产业链供应。本次同一后将进一步在营业收入、营业利润、市值等全方面维度赶超以三星重工、韩华海工、当代重工、汉廷顿英格尔斯工业为代表的公共造船类上市公司,稳坐公共第一船舶海工上市公司地位。

除上市公司“两船同一”外,自2019年同一以来中国船舶集团还连接鼓舞旗下资产的整合、同一。在船舶能源规模,2022年8月23日,中国能源发布《子公司以股权及现款收购资产之要紧资产重组暨关联走动讲解书(草案)》,忽视为进一步圭表柴油机能源业务同行竞争,中国能源子公司中船柴油机拟以股权及现款看成对价收购中船工业集团、中船重工集团、中国船舶及中国能源各自持有的柴油机能源业务关连公司股权。在走动完成后中船柴油机降持有中国船柴、陕柴重工、河柴重工、中船能源集团100%股权,并成为中国能源控股子公司,中国能源持股中船柴油机51.85%。这次整合完成后中国能源将进一步舒适在国内舰船柴油机能源业务规模的龙头地位。在本次重组前,中国能源持有中国船柴、陕柴重工100%股权,持有河柴重工98.26%股权。这次走动后中国能源将波折持有中国船柴、陕柴重工、河柴重工与中船能源51.85%的股权。中船能源将成为中国能源新并入报表的子公司。

2021年12月28日,中船科技发布公告,公司刊行股份购买中国海装公司100%股权、中船风电发展公司88.58%股权、新疆海为公司100%股权、洛阳双瑞公司44.64%少数股权、凌久电气公司10%少数股权,并拟召募配套资金。这次资产重组围绕风电机组及中枢部件的研发、坐褥、销售,风电适度系统开发制造,风电产业投资运营管制,风电工程开发在内的风电产业链中枢板块成立将来筹划发展计谋。

咱们以为,中国船舶集团自2019年景立以来加快进行资产整合的原因一方面是为响应国度敕令,达成其2021年忽视“在5年内妥当鼓舞顺应注入上市公司的关连资产及业务整合以惩处同行竞争问题”的方针,另一方面,亦然为集团船舶修造、船舶能源设备、海优势电等传统优势产业打造整合式平台,助力优势业务形成汇聚效应,促进遥远、高速发展。

在中国船舶集团资产证券化率稳步升迁的背后,是中国船舶集团正加快优质民品资产上市的本钱市集布局。比年来,如中船汉光(2020/07/09上市)、昆船智能(2022/11/30上市)、中船特气(2023/04/21上市)、双瑞股份等中国船舶集团下属优质民品企业纷纷进行、完成了IPO经由。从业务规模来看,关连上市公司的主营业务时时蚁集在中国船舶集团四大主业标的的“计谋新兴产业”规模,而非船舶修造、海工装备建造、防务装备建造等中国船舶集团的传统优势规模。咱们以为,这一近况顺应中国船舶集团2024年度责任会议忽视的“聚焦增量提质,高效鼓舞新兴产业和船海办职业发展”发展条目,推动非船民品即计谋新兴产业积极上市,召募资金进行高质料发展顺应集团定位与发展条目。

正如中国船舶集团概述本领经济说合院副院长在中国船舶集团控股上市公司2023年度集体功绩证明会上提到的,“传统船海产业发展的空间和领域终究有限,将来一定会灵通发展天花板”、“前瞻布局计谋性新兴产业和将来产业,霸占新赛谈变得十分紧迫”、“鼓舞传统的船海产业深度转型、计谋性新兴产业耕种壮大和将来产业有序布局,完结传统产业与新质坐褥力双向赋能”,咱们以为,中国船舶集团积极推动非船民品高新本领企业上市是中船船舶集团应付将来船海市集周期向下、触及行业天花板等客不雅风险下灵通计谋新兴产业第二增长弧线的积极布局与风险防护。

中航证券说合所由五次得到新金钱机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,效能打造总量说合引颈,以军工、硬科技为代表的计谋新兴产业链投研体系,并重心遮掩部分大耗尽行业。

说合所领有近二十东谈主的军工行业说合团队,还包含宏不雅策略、科技电子、先进制造、新材料、新能源、农林牧渔、非银金融、社服、医药生物共11个说合团队。主要业务标的包含:投研干事(干事于一、二级市集机构客户);指数居品创新研发;企业计谋商榷、协助投行名目承揽等。

梁晨(证券执业文凭号:S0640519080001),中航证券航空航天首席,从事军工行业说合;北京科技大学材料硕士;熟悉航空制造、材料加工等规模,熟悉军工企业科研及坐褥体系。

王宏涛(证券执业文凭号:S0640520110001),中航证券航空航天首席,毕业于中国航天科工集团第二说合院第二总体假想部,遨游器假想专科博士。曾从事航天装备总体假想标的说合,熟悉国表里各类航天整机及主要分系统假想旨趣,对我国航空航天各军用武器设备行业有较长远了解。

方晓明(证券执业文凭号:S0640522120001),中航证券航空航天首席,清华大学工程力学与航天航空专科学士、经济学专科双学士,航天航空学院遨游器假想专科硕士;具备两年军工行业股权投资谨慎,关爱航空航天规模。

宋浩田(证券执业文凭号:S0640524100001),中航证券说合所军工行业分析师,北京航空航天大学航天工程专科学士,能源与能源专科硕士,法国国立民航大学,国外航空经济管制专科硕士;具备三年航天产业总体部门责任资格,对军事智能化规模有较长远说合,熟悉国表里无东谈主系统与军用仿真产业链。

王绮文(SAC执业文凭号:S0640524010001),中航证券军工行业分析师,香港城市大学商务资讯系统理学硕士,从事军工测试类公司说合。

王菁菁(证券执业文凭号:S0640518090001),中航证券军工行业分析师,英国萨里大学金融管制理学硕士,具备军工产业从业布景,熟悉武器装备科研坐褥体系,从事武器、兵装关连规模说合。

王玉茜(证券执业文凭号:S0640524050001),好意思国东北大学国外商务硕士,具有买方谨慎,熟悉宏不雅策略及多行业,主要遮掩航空航天等产业。

闫政圆(证券执业文凭号:S0640123070039),中航证券说合所军工行业说合助理,哈尔滨工业大学航空宇航科学与本领硕士,主要遮掩雷达射频产业关连公司。

滕明滔(证券执业文凭号:S0640123070037),中航证券说合所军工行业说合助理,北京航空航天大学表面经济学硕士,主要遮掩卫星产业关连公司。

严慧(证券执业文凭号:S0640123080006),中航证券说合所军工行业说合助理,北京航空航天大学遨游器假想专科硕士,航天院所总体假想部产业布景,主要遮掩导弹,通讯卫星等规模。

闫天路(证券执业文凭号:S0640123040011),中航证券说合所军工行业说合助理,爱丁堡大学信息学硕士,主要遮掩航空、低空经济产业关连公司

宋翰生(证券执业文凭号:S0640124040001),中航证券说合所军工行业说合助理,墨尔本大学信息系统专科硕士,主要遮掩航空、民机、航发规模及关连上市公司。

证券说合讲解称呼:《军工行业2025年投资策略:今朝更顺眼》

对外发布时辰:2024年12月9日

(转自:中航军工说合)🦄开云彩票(中国)官方网站