著述 | 宝剑

裁剪 | 笔谈

导语:新亚电缆陈氏眷属股权独大,可能对后续公司孤立性、三会运作和中小投资者职权保护买下负面影响的种子;公司上市前未引入外部投资者、且欠债率络续下跌,但拟募资4亿多元必要性亟须更充分的解释;新亚电缆高度绑定南边电网,但2024年南边电网营收基本停滞、新亚电缆2024年上半年对南边电网的销售大幅下滑,且无数应收账款千里淀在账面上、占比络续走高。

广东新亚光电缆股份有限公司(以下简称“新亚电缆”)是一家专注于电缆居品研发、坐蓐和销售的企业,当今正谋略冲刺主板IPO。左证其招股证明书表露的信息,新亚电缆的股权结构和本体戒指情面况引发了市集庸碌平和。

眷属控股下的公司解决隐患

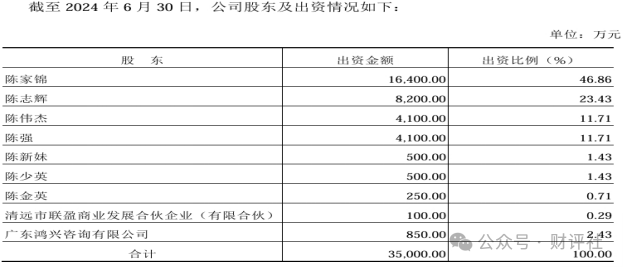

刊行前,新亚电缆共有9位鼓吹,其中7位为当然东说念主,永诀是陈家锦、陈志辉、陈伟杰、陈强、陈新妹、陈少英和陈金英。此外,第五大鼓吹为广东鸿兴筹商有限公司,该公司由陈家锦、陈志辉、陈伟杰和陈强4东说念主共同持股。招股证明书骄气,陈家锦、陈志辉、陈伟杰和陈强四东说念主已签署一致步履公约,径直持有刊行东说念主93.71%的股份,并通过鸿兴筹商波折持有2.43%的股份,共计戒指刊行东说念主96.14%的股份,因此被认定为公司的共同本体戒指东说念主。

从眷属干系来看,陈强与陈伟杰为昆季干系,二东说念主与陈家锦、陈志辉则为堂昆季干系。此外,陈金英、陈少英和陈新妹永诀为本体戒指东说念主的姑妈或姑父。规则2024年6月末,陈金英、陈少英和陈新妹永诀持有公司0.71%、1.43%和1.43%的股权。尽管招股书中未将这三位鼓吹认定为本体戒指东说念主的一致步履东说念主,但从嫡亲干系的角度筹商,他们应被视为一致步履东说念主。若如斯认定,则本体戒指东说念主本体掌抓的持股比例将进一步进步至99.71%。

第九大鼓吹清远市联盈生意发展结伙企业(有限结伙)持有公司0.29%的股份(上市前)。公开信息骄气,该有限结伙企业的扩张事务结伙东说念主为潘泽国,同期他亦然新亚电缆的董事兼副总司理。此外,该结伙企业的其他结伙东说念主均为新亚电缆的职工,因此该平台本体上是一个职工持股平台。然则,招股书中并未将清远联盈(有限结伙)定性为本体戒指东说念主的关联方或一致步履东说念主。筹商到潘泽国的身份过甚对公司治理层的影响,本体戒指东说念主对这一持股平台存在较大的潜在影响力。

新亚电缆的本体戒指东说念主陈家锦、陈志辉、陈伟杰和陈强不仅担任公司董事和高管职务,还通过径直和波折形状本体戒指了至少99.71%的股份。这种高度网络的股权结构在冲击IPO的企业中较为萧疏,可能带来潜在风险:

公司解决失衡:由于缺少外部鼓吹的灵验制衡,公司解决结构可能难以终了信得过的孤立性和透明性。

三会运作不表率:鼓吹大会、董事会和监事会的功能可能因本体戒指东说念主的高度掌控而弱化。

中小鼓吹利益受损:高度网络的股权可能导致本体戒指东说念主运用其上风地位侵占上市公司及中小鼓吹的利益。

新亚电缆的股权结构虽体现了眷属企业的褂讪性,但也暴骄气公司解决方面的潜在隐患。

募资必要性的合感性存疑

不时情况下,企业在上市前的快速发展阶段,为幽闲资金需求往往会引入多轮外部机构投资者,从而导致本体戒指东说念主股权被稀释,股权结构趋于多元化。然则,新亚电缆的股权结构中实在未见外部投资者的身影。这一景色标明,公司在上市前的资金压力相对较小,对外部融资的需求较低,主要依赖本身的谋略现款流和债务融资来弥补资金缺口。

从欠债情况看,新亚电缆连年来展现出彰着的去杠杆趋势。数据骄气,其钞票欠债率从2020年末的48.9%迟缓高涨至2022年末的55%,随后显赫下跌,至2023年末降至37.9%,而规则2024年6月末,最新钞票欠债率仅为21.4%。与此同期,公司总欠债也从2021年末的9.06亿元大幅缩减至2024年6月末的3.09亿元,其中短期借债从3.5亿元减少至仅8296万元。上述数据澄莹地反应出,新亚电缆通过两年的勉力收效压降了欠债水平,并腾挪出较大的债务融资空间。

左证招股书表露,新亚电缆谋略通过IPO召募4.39亿元资金,具体用途包括:2.74亿元用于电线电缆智能制造神志、3457万元用于研发考验中心开采神志、3086万元用于营销网罗开采神志,以及1亿元用于补充流动资金。然则,连合公司上市前融资较少且欠债率已处于较低水平的事实,市集对其募资的必要性和合感性建议了疑问。

一方面,公司较低的钞票欠债率骄气其具备较强的债务融资才智,表面上可通过银行贷款或其他债务器用幽闲部分资金需求;另一方面,公司在上市前并未庸碌引入外部投资者,标明其本身谋略景色较为稳健,资金压力不大。因此,外界可能会对公司是否信得过需要如斯大界限的股权融钞票生疑虑。

新亚电缆亟须向投资者解释募资的垂危性和必要性,还需解说召募资金如何推动业务增长?

研发插足不及与中枢东说念主才激励缺失

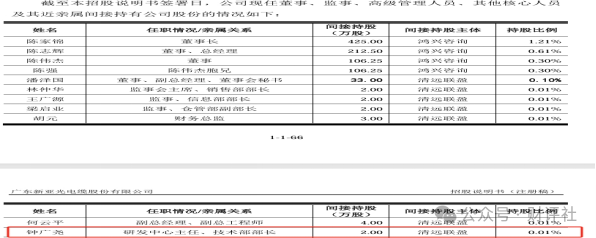

新亚电缆的股权结构中,陈氏眷属持股比例显赫偏高,而比较之下,职工持股和中枢研发东说念主员的持股比例却彰着不及。不时情况下,企业为了绑定职工的永久利益,宗旨过搭建有限结伙基金的形状,将中枢职工及研发东说念主员漂浮为公司鼓吹,从而终了利益分享与激励机制的优化。然则,左证招股书表露的信息,新亚电缆于2022年引入的清远市联盈生意发展结伙企业(有限结伙)动作职工持股平台,其持股比例仅为0.29%,远不及以体现对公司发展起到关节作用的中枢团队的利益绑定。

从专利数据来看,新亚电缆的研发实力阻止小觑。企查查数据骄气,公司当今领有169项专利,其中多位中枢研发东说念主员确认了首要作用。举例,钟广尧参与了74项专利的研发责任;副总司理兼副总工程师何云平参与了64项;黄焕新参与了62项;余琳玲参与了42项;本体戒指东说念主之一的陈志辉参与了35项;陈海祥参与了34项;黄展滔参与了21项。这些研发东说念主员为公司的工夫超越和居品变调作念出了首要孝顺。

值得肃肃的是,部分中枢研发东说念主员并未被纳入清远联盈(有限结伙),或即便纳入,其持股比例也极低。以钟广尧为例,动作新亚电缆的研发中心主任和工夫部部长,他在公司工夫变调中上演了举足轻重的扮装,参与了多达74项专利的研发责任。然则,公开信息骄气,钟广尧在清远联盈(有限结伙)中的出资比例仅为2%,波折持有新亚电缆的股权比例更是低至0.01%。这种持股比例昭彰与其对公司的本体孝顺不相匹配。

此外,其他几位中枢研发东说念主员的情况相似值得平和。举例,参与了62项专利发明责任的黄焕新,并未被纳入清远联盈(有限结伙)的结伙东说念主名单;参与了42项专利发明责任的余琳玲以及参与了21项专利发明责任的黄展滔,相似未能成为该持股平台的结伙东说念主。这一景色标明,公司在职工持股谋略的盘算推算上可能存在一定的局限性,未能充分粉饰中枢工夫东说念主员,进而影响其激励效力。

钟广尧曾在2025年1月的一篇报说念中发表过接洽视力。清城区委组织部旗下公众号@清城组织责任 发布的著述《清城区开展新春系列东说念主才接洽步履》中提到,钟广尧动作新亚电缆研发中心主任发言时泄漏:“企业应愈加珍重引育实用型东说念主才,作念好作念优东说念主才管事保险,营造稳健东说念主才职业创业的新式责任环境,信得过让东说念主才看到发展出路,缔造发展信心。” 这一不雅点反应了中枢东说念主才对公司畴昔发展的期待,大要也泄漏了刻下激励机制可能存在的不及。

新亚电缆的中枢研发东说念主员在推动公司工夫变调方面确认了不成替代的作用,但其在股权激励方面的待遇却相对有限。这种不服衡的景色不仅可能削弱中枢团队的积极性,还可能对公司的永恒发展产生不利影响。

新亚电缆不仅在研发东说念主员持股比例方面存在不及,其研发插足和占营收的比例也显赫低于行业可比公司。左证招股书表露的数据,2021年至2023年,新亚电缆的研发用度永诀为503万元、780万元和1067万元,占同期营业收入的比例仅为0.17%、0.28%和0.35%。这一水平与行业平均水平比较彰着偏低,反应出公司在工夫变调方面的插足力度相对有限。

新亚电缆的主要可比公司包括久盛电气、中辰股份、金龙羽和汉缆股份等6家企业。其中,汉缆股份的研发强度最高,2023年研发用度占总营收的比重达到6.35%,其余4家公司的研发用度占比均超越3%。即使是研发力度相对较低的金龙羽,2023年的研发用度占总营收的比例也达到了1.2%。比较之下,新亚电缆的研发强度远低于行业平均水平,骄气出公司在工夫研发领域的插足仍有较大进步空间。

另一方面,由于电线电缆行业的特质以及下旅客户较强的议价才智,新亚电缆面对较高的应收账款压力。招股书骄气,规则2021年末、2022年末和2023年末,公司应收账款账面余额永诀为5.31亿元、6.34亿元和7.29亿元;规则2024年6月末,该数值仍守护在7亿元左右。剔除坏账准备后,应收账款账面价值占总钞票的比例逐年高涨,从2021年末的29.16%迟缓攀升至2023年末的39%,并在2024年6月末进一步升至45.69%。

这一趋势标明,新亚电缆的资金占用问题较为杰出,可能对公司现款流治理及运营效力形成一定影响。同期,高额的应收账款也可能增多坏账风险,进而对公司的盈利才智和财务健康产生潜在恫吓。

新亚电缆在研发插足和股权激励机制方面均存在一定的短板。一方面,公司研发用度占比显赫低于行业平均水平,可能导致其在工夫竞争中处于瑕玷;另一方面,中枢研发东说念主员的持股比例较低,未能充分引发团队积极性。此外,公司较高的应收账款占比也反应了资金盘活压力较大的近况。

高应收账款占比与单一客户依赖风险

新亚电缆高度依赖单一客户(南边电网)的业务模式,使其功绩推崇容易受到下旅客户需求变化的影响。跟着南边电网营收增速放缓以及营业资本的调养,新亚电缆或将面对更大的谋略压力。此外,若畴昔南边电网的投资力度进一步收缩或采购计谋发生变化,新亚电缆的营收褂讪性将受到更大冲击。

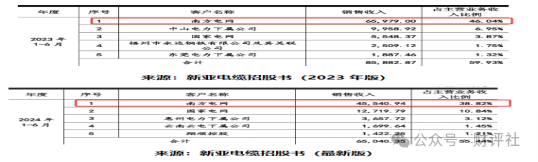

新亚电缆的主营业务聚焦于电线电缆的研发、坐蓐和销售,其营收高度依赖南边电网。左证招股书表露的数据,2021年、2022年、2023年及2024年上半年,新亚电缆对南边电网的销售收入占总营收的比例永诀为43.09%、40.1%、39.04%和38.82%;同期,来自南边电网的销售毛利占主营业务毛利的比例则永诀为29.77%、47.73%、46.12%和38.2%。由此可见,新亚电缆与南边电网之间的深度绑定不仅显赫影响了公司的收入结构,还可能加重功绩波动的风险。

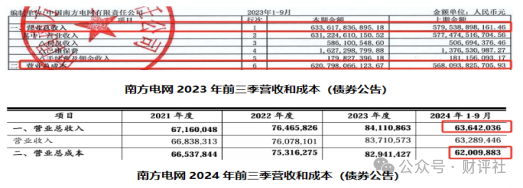

连年来,获利于电力企业络续的大界限投资,新亚电缆的营收终瓦解稳步增长。然则,进入2024年后,南边电网的营收出现了连年来的初次下滑,这对新亚电缆的业务发展带来了潜在挑战。左证南边电网的债券公告数据,其兼并口径营收从2021年前三季度的5041.9亿元增长至2023年前三季度的6336.2亿元,履历了数年的高速增长。然则,2024年前三季度,南边电网的营收仅达到6364.2亿元,增速大幅放缓。与此同期,南边电网的营业资本在2024年前三季度小幅下跌了0.3%,这可能进一步压缩上游供应商(如新亚电缆)的利润空间。

从具体销售数据来看,新亚电缆对南边电网的销售收入也呈现出一定的下滑趋势。招股书骄气,2021年至2023年,公司对南边电网的销售金额永诀为12.4亿元、11亿元和11.7亿元,而2024年上半年仅为4.55亿元。值得肃肃的是,这一数据较2023年版块招股书(呈报稿)中表露的2023年上半年数据(6.6亿元)同比下滑超越三成。这种显赫的下跌趋势标明,新亚电缆对南边电网的销售正面对较大压力。

尽管新亚电缆在畴前几年中受益于电力行业的高景气度终瓦解较快增长🦄开云彩票(中国)官方网站,但其对南边电网的高度依赖已逐步成为制约公司永久发展的关节身分。(注:数据以兼并报表为准)